こんにちは、初めての韓国旅行に行かれる方は、こんな風に悩みますよね。(私も最初はそうでした)

韓国旅行に行くけど保険って入るべきなの?

どこがおすすめなの?

このブログを最後まで読めば、韓国旅行・海外旅行について保険で悩むことは解決します!

と、渡韓歴30回・釜山に1年留学していた私が自信をもって言えますw

~ライターについての自己紹介~

韓国旅行メディアKorip(Korea + Trip)を運営している、”いと”と申します。

大学生の時から国際交流サークルなどで韓国人留学生らと交流しながら韓国語の面白さにハマる。

韓国ドラマや韓国料理が大好き。

韓国の釜山に1年ほど留学したことや、韓国で仕事をしたことも。

総渡韓歴は20回を超えており、韓国旅行ガイドとしてLemon8でSNS発信活動も始めた。

最初に結論を言っておくと、今の時代、有料の保険に入る必要はもうないです。

以下で理由を解説します。

ここで大切なのは、保険が不要という訳ではなくて、別途保険にお金を出してまで入る必要はないということです。

これだけだと、「どういうこと?」となると思うので、以下で結論に対する回答を説明します。

結論:クレジットカードの付帯保険で十分

実は、別途保険に入らなくても、

クレジットカードに付帯保険と言って、クレジットカードを使う事で現地で何か事故・盗難にあった時などに保険が適用されるという特典があります。

クレジットカード付帯の保険は、カードを所持することで利用できる保険です。付帯保険は、カード会社の会員サービスとして保険会社と提携し、無償で提供しています。そのため、クレジットカードを所持していれば、自分で加入しなくても補償が受けられます。

引用元:JCBカード クレジットカード付帯の保険を徹底解説!補償内容と使い方とは? https://www.jcb.co.jp/ordercard/special/card_insurance.html

実際に、以下で一般的な旅行保険とカードの付帯保険の比較をしてみました。

海外旅行保険とカード付帯保険の補償内容を比較

| 海外旅行保険(※A) | カードの付帯保険(※B) | |

|---|---|---|

| 保険料金(保険の費用) | 870円 | 0円 |

| 傷害死亡・後遺障害 | 1000万円 | 最高3000万円 |

| 傷害治療費用 | 1000万円 | 200万円 |

| 疾病治療費用 | なし | 270万円 |

| 賠償責任(免責なし※1) | 1億円 | 3000万円 |

| 救援者費用 | 1000万円 | 100万円 |

| 携行品損害(免責3000円) | 30万円 | 20万円 |

※B:エポスカード付帯保険

※1:免責とは、自己負担する金額といった意味合いです。免責3000円の場合は、損害で1万円分の損害が出た場合、自己負担3000円を引いて補償額7000円という計算になります。

ここで、ざっと見たときに、海外旅行保険の方がいいんじゃない?って思った方もいるかもしれません。私も最初はなんか心配だから海外旅行保険に入っていた時期もあります。

ただ、よくよく考えてみたら、韓国に限って言うと、韓国に行く人って、私も含めてなのですが、

・頻繁に韓国に行く場合が多い

・韓国は治安がいい(※アメリカやその他海外と比較した場合です)

こうして考えたときに、

毎回渡韓の旅に保険の申請が大変

保険金が800円くらいとはいえ、そこまで大きな問題にならないからもったいない

って思ったんですね。そこでなんかいい方法ないかなって調べてた時に、

エポスカードが海外旅行保険充実していて保険適用の条件が広いという事を知り、実際使っていてよかったので、

今回も記事にしてみました。

どのクレジットカードがおすすめか

私のイチオシはエポスカードです。

理由としては、2つあり、

保険については、以下の条件を1つでも満たしていたらその旅行中は保険適用OKです。

保険が適用になる条件を一言でいうと、

日本国内外での、移動に関する費用をエポスカードで支払いした ことが適用条件になります。

(※2023年10月までは自動付帯といって、持っているだけで保険が効くものでしたが、

さすがにそれは改定されました。ただ、利用付帯になったからといっても条件が優しくて安心しました。(参考:エポスカード会員さま向け海外旅行傷害保険のサービス改定のお知らせ https://www.eposcard.co.jp/news/hoken.html))

詳しくは以下です。

- 日本出国前

- 日本で空港に行く電車・バス・タクシーのお金を支払い

- 航空券購入

- パッケージツアー支払い

- 韓国到着後

- 韓国現地での電車・バス・タクシーのお金支払い

イオンカードでは、海外渡航前の決済に限定されるのですが、それだと渡航前に決済を別のカードでしていて忘れていたって場合に保険無しで渡航することになります。

エポスカードの場合は、忘れていても韓国現地でタクシーに乗ってカード決済して記録さえ作っておけば、そのあとで何かスマホを壊したなどのトラブルがあっても安心です。

この点が私がエポスカードをおすすめする理由です。

あと、ついでに言っておくと、また別記事で詳しくまとめようと思いますが、

カードデザインが30種類以上あって好きなデザインがあるかも?しれません。

私の物は、シンプルなナンバーレスデザインですが、

好きなアニメとかある人は、キャラクターデザインなどもいいかもしれません!

ちいかわ・すみっコぐらし・エヴァンゲリオン・ムーミン…

保険の内容・デザインなど詳しい内容・現時点での最新情報は

下記バナーから公式サイトに飛べるので、ご自身で確認してみてください。

実際に韓国でスマホが壊れたけど3万円補償された話

私も実際に韓国に旅行していた時の話です。

船に乗る予約をしていてたのに、タクシーで道が混んでいて乗船時間にギリギリでした。

夜暗くて段差が見えなかったせいで、スマホを持った状態で盛大にこけてしまい、画面がバキバキになってしまいました。

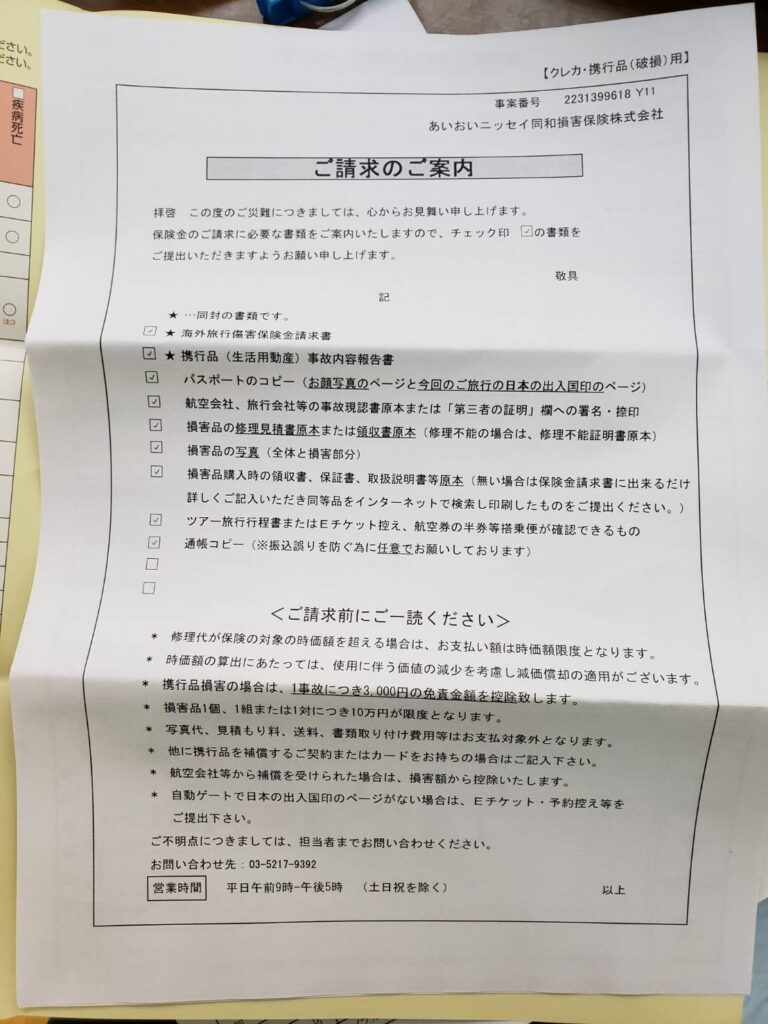

実際に私がスマホを壊して補償金を受けたときの手順としては以下です。

書類は多いけど簡単でした。

- STEP1証拠の写真をとる

- STEP2カード会社に電話

- STEP3保険の担当者と連絡・請求

- STEP4補償金申請書を出す

ここで見積書が必要です。

- STEP5入金

これは実際にスマホ破損で申請した時の写真です(なつかしいw)

裏技

これは裏技です(実際に電話で保険担当の人に確認してOK貰っているので安心してくださいw)

補償なので修理屋さんに見積書を発行してもらう必要があるのですが、

お店によっては無料で見積書を出してくれる場所があります。

なので、

⑴修理屋さんで見積書を発行する

⑵保険金を請求する

⑶入金後、そのお金を足しにして新しいものを買う

こういったことが可能です。

実際に保険担当の方に確認したところ、そうしてもOKとのことなので、こちらで紹介させて頂きました。

実際に修理したかどうかが、ポイントなのではなくて、保険会社としては、あくまで物が壊れたときの、損害費用を知りたいそうです。

まとめ

ここまでご覧いただきありがとうございます!

年会費・発行費も無料で保険も無料というバグっているんじゃないかと思うくらい良いカードなので、飛行機購入用としてとりあえず発行しておくのも良いかと思います。

ではまた!

コメント